|

|

|

|

|

|

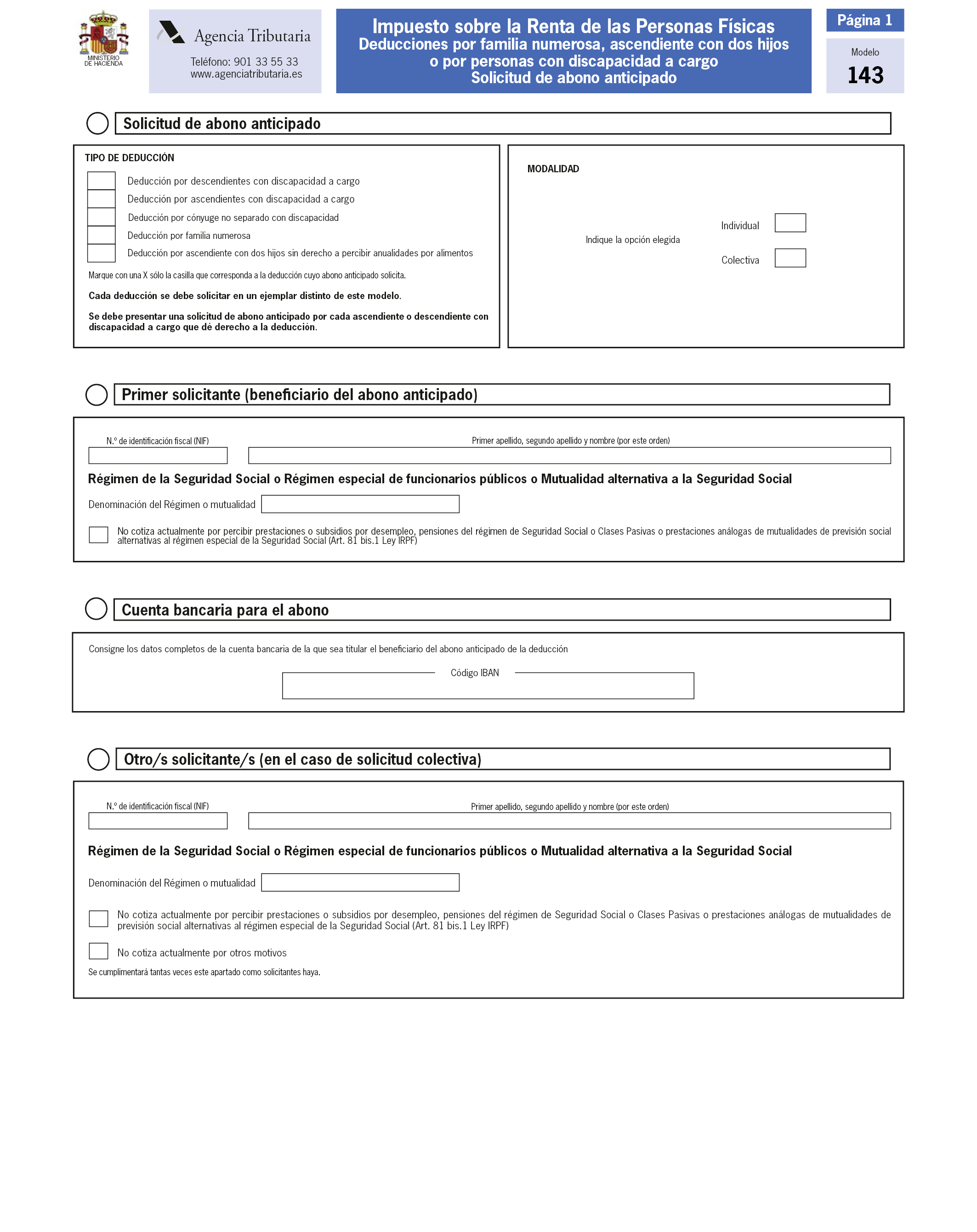

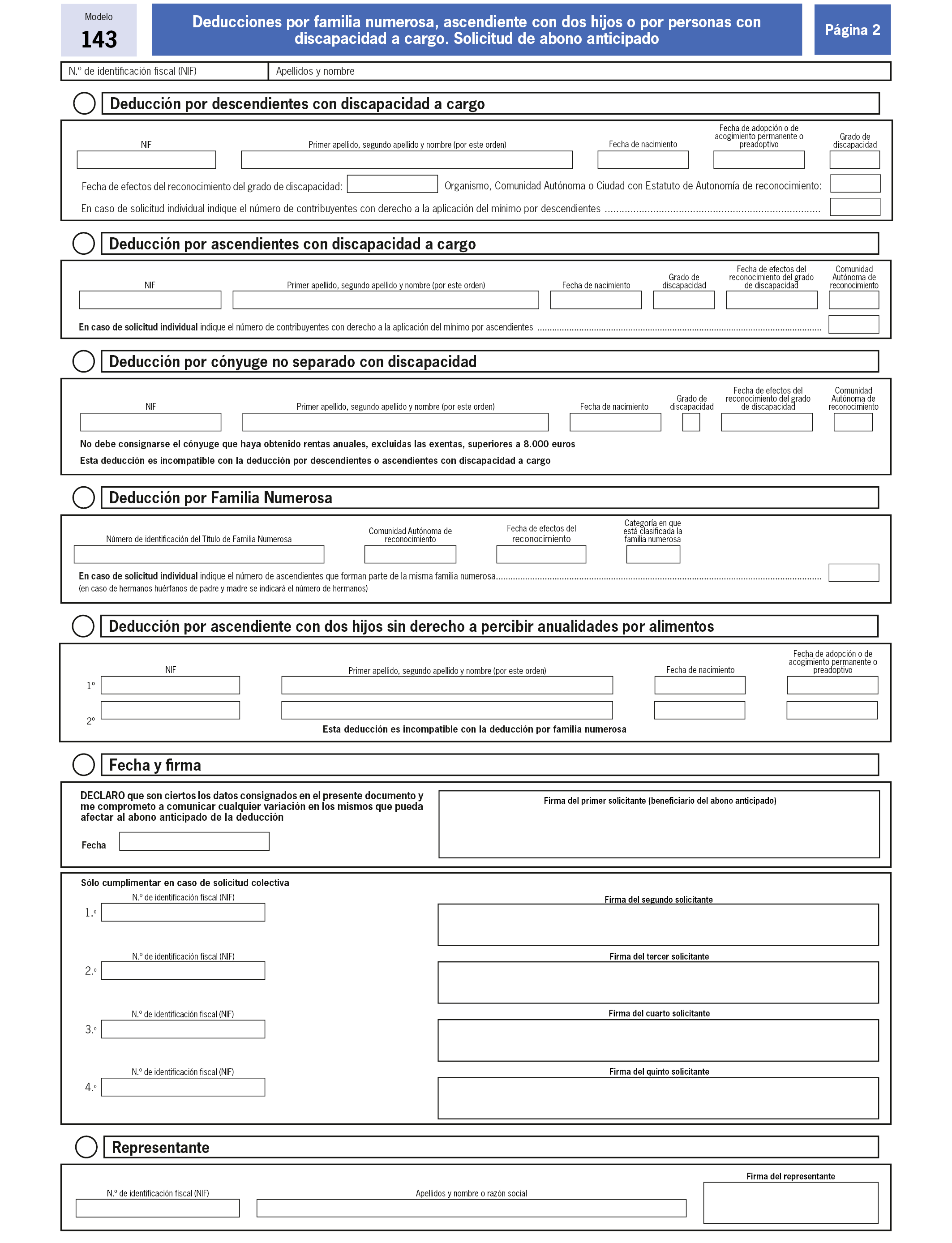

ORDEN HAC/763/2018, DE 10-7, POR LA QUE SE MODIFICAN: LA ORDEN HAP/2486/2014, DE 29-12 (MODELO 143 IRPF), LA ORDEN HFP/105/2017, DE 6-2 (MODELO 122 IRPF) Y LA ORDEN HAP/70/2013, DE 30-1 (MODELO 136 IRPF) (BOE 18-7) TEXTO La Ley 6/2018, de 3-7, de Presupuestos Generales del Estado para el año 2018, profundiza en la consecución de objetivos inspiradores de la reciente reforma del Impuesto y, en particular, en la reducción de la tributación de los contribuyentes que soportan mayores cargas familiares, entre otros, las familias numerosas o las personas con discapacidad. Para ello modifica el apartado 1 del artículo 81 bis de la Ley 35/2006, de 28-11, del IRPF, con la finalidad de ampliar los supuestos de aplicación de las deducciones previstas en el mencionado precepto. Artículo 81 bis. Deducciones por familia numerosa o personas con discapacidad a cargo. 1. Los contribuyentes que realicen una actividad por cuenta propia o ajena por la cual estén dados de alta en el régimen correspondiente de la Seguridad Social o mutualidad podrán minorar la cuota diferencial del impuesto en las siguientes deducciones: a) Por cada descendiente con discapacidad con derecho a la aplicación del mínimo por descendientes previsto en el artículo 58 de esta Ley, hasta 1.200 euros anuales. b) Por cada ascendiente con discapacidad con derecho a la aplicación del mínimo por ascendientes previsto en el artículo 59 de esta Ley, hasta 1.200 euros anuales. c) Por ser un ascendiente, o un hermano huérfano de padre y madre, que forme parte de una familia numerosa conforme a la Ley 40/2003, de 18-11, de Protección a las Familias Numerosas, o por ser un ascendiente separado legalmente, o sin vínculo matrimonial, con 2 hijos sin derecho a percibir anualidades por alimentos y por los que tenga derecho a la totalidad del mínimo previsto en el artículo 58 de esta Ley, hasta 1.200 euros anuales. En caso de familias numerosas de categoría especial, esta deducción se incrementará en un 100 por ciento. Este incremento no se tendrá en cuenta a efectos del límite a que se refiere el apartado 2 de este artículo. La cuantía de la deducción a que se refiere el párrafo anterior se incrementará hasta en 600 euros anuales por cada uno de los hijos que formen parte de la familia numerosa que exceda del número mínimo de hijos exigido para que dicha familia haya adquirido la condición de familia numerosa de categoría general o especial, según corresponda. Este incremento no se tendrá en cuenta a efectos del límite a que se refiere el apartado 2 de este artículo. d) Por el cónyuge no separado legalmente con discapacidad, siempre que no tenga rentas anuales, excluidas las exentas, superiores a 8.000 euros ni genere el derecho a las deducciones previstas en las letras a) y b) anteriores, hasta 1.200 euros anuales. Asimismo podrán minorar la cuota diferencial del impuesto en las deducciones previstas anteriormente los contribuyentes que perciban prestaciones contributivas y asistenciales del sistema de protección del desempleo, pensiones abonadas por el Régimen General y los Regímenes especiales de la Seguridad Social o por el Régimen de Clases Pasivas del Estado, así como los contribuyentes que perciban prestaciones análogas a las anteriores reconocidas a los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social mencionado, siempre que se trate de prestaciones por situaciones idénticas a las previstas para la correspondiente pensión de la Seguridad Social. Cuando dos o más contribuyentes tengan derecho a la aplicación de alguna de las anteriores deducciones respecto de un mismo descendiente, ascendiente o familia numerosa, su importe se prorrateará entre ellos por partes iguales, sin perjuicio de lo dispuesto en el apartado 4 de este artículo. Además, en la medida en que el contribuyente también puede solicitar el abono anticipado de las deducciones que corresponden a estos nuevos supuestos, la Ley 6/2018, de 3-7, modifica el apartado 3 y añade un apartado 4 a la disposición adicional 42ª de la Ley 35/2006, de 28-11, del IRPF para establecer las reglas especiales que han de tenerse en cuenta para la aplicación de tales deducciones y su percepción de forma anticipada. Disposición adicional 42ª. Procedimiento para que los contribuyentes que perciben determinadas prestaciones apliquen las deducciones previstas en el artículo 81 bis y se les abonen de forma anticipada. 1. Los contribuyentes que perciban las prestaciones a que se refiere el sexto párrafo del apartado 1 del artículo 81 bis de esta Ley podrán practicar las deducciones reguladas en dicho apartado y percibirlas de forma anticipada en los términos previstos en el artículo 60 bis del Reglamento del IRPF, con las siguientes especialidades: a) A efectos del cómputo del número de meses para el cálculo del importe de la deducción, el requisito de percibir las citadas prestaciones se entenderá cumplido cuando tales prestaciones se perciban en cualquier día del mes, y no será aplicable el requisito de alta en el régimen correspondiente de la Seguridad Social o Mutualidad. b) Los contribuyentes con derecho a la aplicación de estas deducciones podrán solicitar a la Agencia Estatal de Administración Tributaria su abono de forma anticipada por cada uno de los meses en que se perciban tales prestaciones. c) No resultará de aplicación el límite previsto en el apartado 1 del artículo 60 bis del Reglamento del Impuesto ni, en el caso de que se hubiera cedido a su favor el derecho a la deducción, lo dispuesto en la letra c) del apartado 5 del artículo 60 bis del Reglamento del Impuesto. 2. El Servicio Público de Empleo Estatal, la Seguridad Social y las mutualidades de previsión social alternativas a las de la Seguridad Social y cualquier otro organismo que abonen las prestaciones y pensiones a que se refiere el sexto párrafo del apartado 1 del artículo 81 bis de esta Ley, estarán obligados a suministrar por vía electrónica a la Agencia Estatal de Administración Tributaria durante los diez primeros días de cada mes los datos de las personas a las que hayan satisfecho las citadas prestaciones o pensiones durante el mes anterior. El formato y contenido de la información serán los que, en cada momento, consten en la sede electrónica de la Agencia Estatal de Administración Tributaria en Internet. 3. En relación con la deducción establecida en el artículo 81 bis de esta Ley por cónyuge no separado legalmente con discapacidad y el incremento de la deducción previsto por cada uno de los hijos que excedan del número mínimo de hijos exigido para la adquisición de la condición de familia numerosa de categoría general o especial, se tendrán en cuenta las siguientes reglas especiales: a) A efectos del cómputo del número de meses para el cálculo del importe de la deducción, el estado civil del contribuyente y el número de hijos que exceda del número mínimo de hijos exigido para que la familia haya adquirido la condición de familia numerosa de categoría general o especial, se determinarán de acuerdo con la situación existente el último día de cada mes. b) El importe del abono mensual de la deducción de forma anticipada por cónyuge no separado legalmente con discapacidad será de 100 euros. En el caso de familias numerosas, las cuantías establecidas en la letra c) del numero 1.º del apartado 4 del referido artículo 60 bis se incrementarán en 50 euros mensuales por cada uno de los hijos que formen parte de la familia numerosa, que exceda del número mínimo de hijos exigido para que dicha familia haya adquirido la condición de familia numerosa de categoría general o especial, según corresponda. c) Para el abono anticipado de la deducción por cónyuge no separado legalmente, la cuantía de las rentas anuales a tomar en consideración serán las correspondientes al último período impositivo cuyo plazo de presentación de autoliquidación hubiera finalizado al inicio del ejercicio en el que se solicita su abono anticipado.

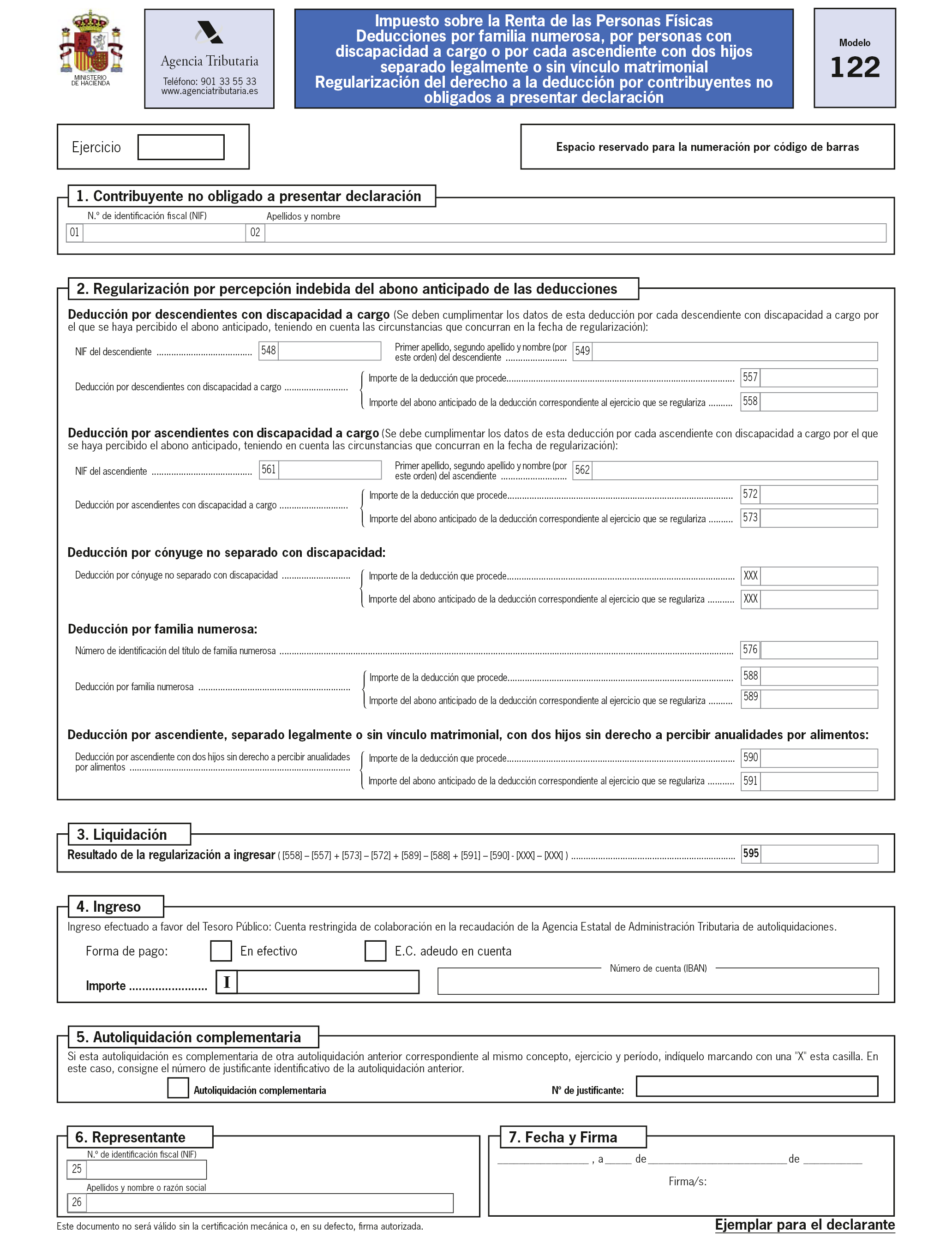

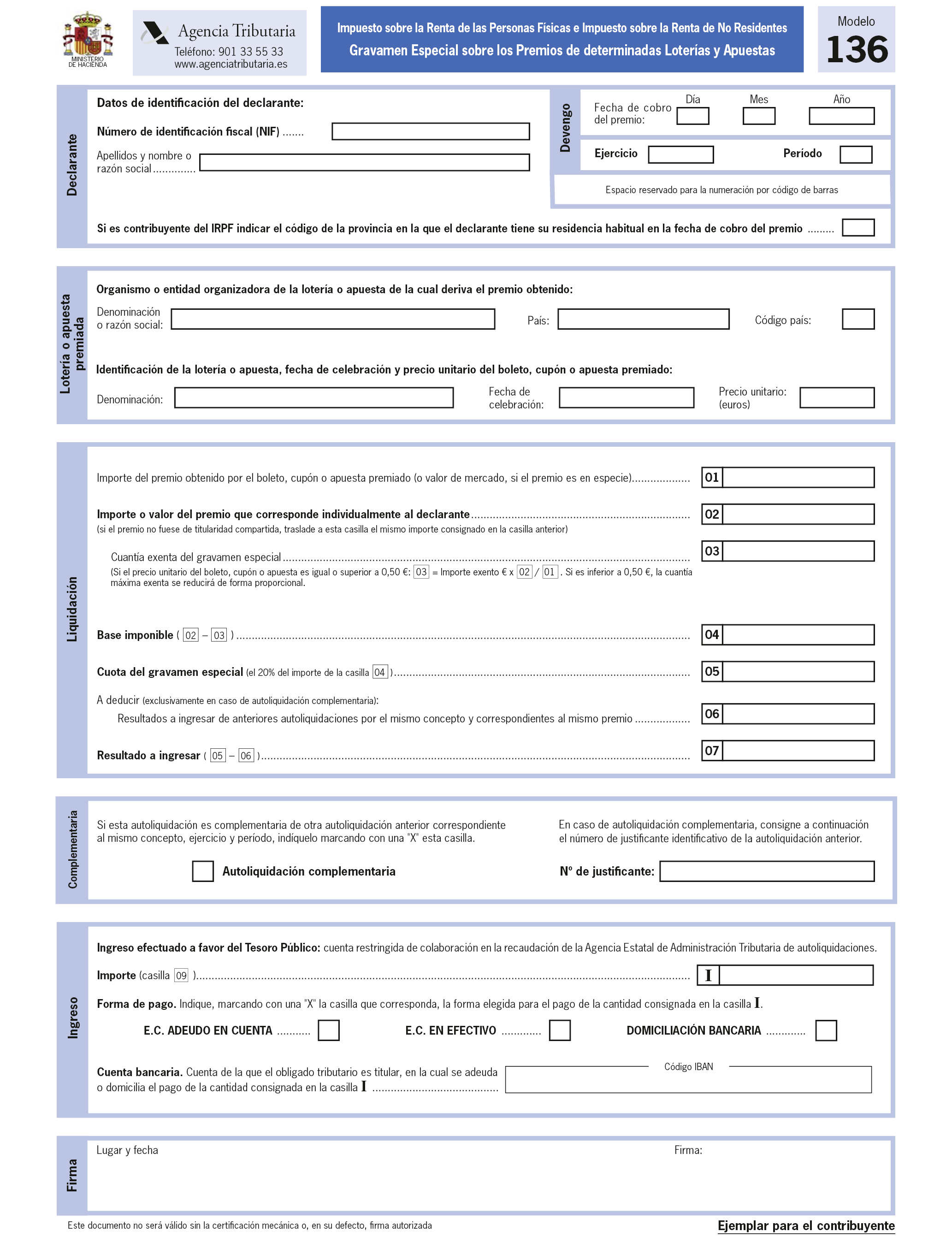

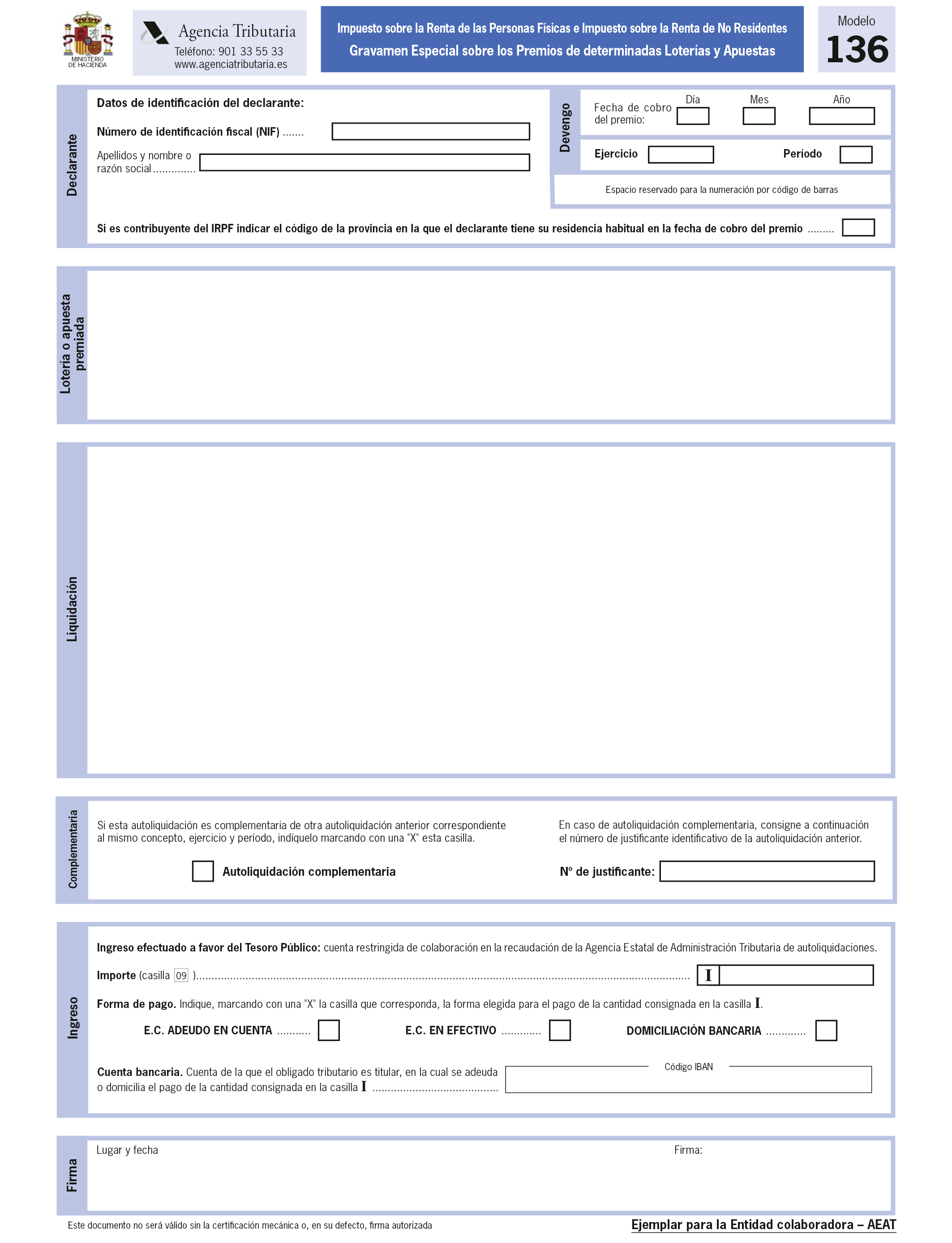

En el caso de la deducción por familia numerosa la modificación procede a incrementar esta hasta en 600 euros anuales por cada uno de los hijos que formen parte de la familia numerosa que exceda del número mínimo de hijos exigido para que dicha familia haya adquirido la condición de familia numerosa de categoría general o especial. Para el abono anticipado de este incremento, si la solicitud es colectiva, la deducción anticipada se incrementará en 50 euros mensuales por cada uno de los hijos que formen parte de la familia numerosa, que exceda del número mínimo de hijos exigido para que dicha familia haya adquirido la condición de familia numerosa de categoría general o especial. Si la solicitud es individual, se abonará al solicitante el importe que resulte de dividir la cuantía que proceda entre el número de ascendientes o huérfanos de padre y madre que formen parte de la familia numerosa. El cómputo del número de meses para el cálculo del importe de la deducción y el número de hijos que exceda del número mínimo exigido para que la familia haya adquirido la condición de familia numerosa de categoría general o especial, se determinarán de acuerdo con la situación existente el último día de cada mes. Teniendo en cuenta la información de que dispone la Agencia Tributaria en virtud de lo dispuesto en el apartado 6 del artículo 60 bis del Reglamento del IRPF, aprobado por el Real Decreto 439/2007, de 30-3, y para facilitar la obtención del incremento de la deducción por familia numerosa, los contribuyentes que, a la fecha de entrada en vigor de esta orden, hayan solicitado el abono anticipado de esta deducción, no tendrán que solicitar el abono anticipado del incremento a que se refieren los párrafos anteriores, ya que éste le será abonado directamente por la Agencia Tributaria, de acuerdo con la modalidad de abono anticipado solicitada para el pago de la deducción por familia numerosa. De igual forma, no será necesario que los contribuyentes que soliciten el abono del pago anticipado de la deducción por familia numerosa, aporten información adicional, ya que la Agencia Tributaria calculará el incremento de esta deducción que corresponda y procederá, junto con el importe de la deducción por familia numerosa, a su abono anticipado. Por este motivo, la modificación del modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo no incluye ninguna modificación en el apartado «Deducción por familia numerosa». En relación con las deducciones por personas con discapacidad a cargo, la modificación supone la extensión de los supuestos a los que se aplica, añadiendo la deducción por cónyuge no separado legalmente cuando este sea una persona con discapacidad que no tenga rentas anuales, excluidas las exentas, superiores a 8.000 euros ni genere el derecho a las deducciones por ascendiente o descendiente con discapacidad previstas en las letras a) y b) del artículo 81 bis. Para el abono anticipado de esta deducción, la cuantía de las rentas anuales a tomar en consideración serán las correspondientes al último período impositivo cuyo plazo de presentación de autoliquidación hubiera finalizado al inicio del ejercicio en el que se solicita el abono anticipado. El importe del abono mensual será de 100 euros. El cómputo del número de meses para el cálculo del importe de la deducción y el estado civil del contribuyente se determinarán de acuerdo con la situación existente el último día de cada mes. Tanto la deducción por cónyuge no separado legalmente con discapacidad como el incremento de la deducción previsto por cada uno de los hijos que excedan del número mínimo de hijos exigido para la adquisición de la condición de familia numerosa de categoría general o especial se determinará tomando en consideración exclusivamente los meses iniciados con posterioridad a la entrada en vigor de la Ley 6/2018, de 3-7. Como consecuencia de esta modificación introducida en la Ley 35/2006, de 28-11, se hace necesario modificar la Orden HAP/2486/2014, de 29-12, por la que se aprueba el modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del IRPF y se regulan el lugar, plazo y formas de presentación, para introducir este nuevo supuesto de deducción por cónyuge no separado legalmente con discapacidad. Por otra parte, tales modificaciones han de ponerse en relación con lo dispuesto en el artículo 60 bis, apartado 4.3.º del Reglamento del Impuesto, que establece que los contribuyentes no obligados a declarar que hayan percibido indebidamente el abono anticipado de las deducciones reguladas en el artículo 81 bis mencionado, ya sea total o parcialmente, deberán regularizar su situación tributaria mediante el ingreso de las cantidades percibidas en exceso, habilitando al Ministro de Hacienda y Administraciones Públicas para la aprobación del modelo en el que se lleve a cabo dicha regularización. Por ello, debe procederse también a la modificación del modelo 122 aprobado en la Orden HFP/105/2017, de 6-2, por la que se aprueba el modelo 121 «IRPF. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación de la cesión del derecho a la deducción por contribuyentes no obligados a presentar declaración», y el modelo 122 «IRPF. Deducciones por familia numerosa, por personas con discapacidad a cargo o por ascendiente con dos hijos separado legalmente o sin vínculo matrimonial. Regularización del derecho a la deducción por contribuyentes no obligados a presentar declaración», se establece el lugar, forma y plazo para su presentación y se modifica otra normativa tributaria. El artículo 60 bis del Reglamento del IRPF aprobado por el Real Decreto 439/2007, de 30-3, autoriza al Ministro de Hacienda y Administraciones Públicas a aprobar el lugar, forma y plazo en el que deben solicitarse el abono anticipado de las deducciones reguladas en el artículo 81 bis así como la regularización de estas deducciones cuando el importe anticipado no se correspondiera con el de su abono anticipado y se trate de contribuyentes no obligados a declarar. Por otra parte, el artículo 65 ter de la Ley de Presupuestos Generales del Estado para el año 2018, modifica el apartado 2 de la disposición adicional 33ª de la Ley 35/2006, de 28-11, del IRPF, para elevar el importe del mínimo exento del gravamen especial sobre los premios de determinadas loterías y apuestas a 40.000 euros. La disposición transitoria 35ª de la mencionada Ley de Presupuestos señala que esta cuantía será de 10.000 euros para los premios derivados de juegos celebrados en el período impositivo 2018 a partir de la entrada en vigor de la citada Ley, y de 20.000 euros para los premios derivados de juegos celebrados en el período impositivo 2019. Esta modificación obliga a modificar la Orden HAP/70/2013, de 30-1, por la que se aprueba el modelo 230 «IRPF e Impuesto sobre la Renta de no Residentes: Retenciones e ingresos a cuenta del Gravamen Especial sobre los premios de determinadas loterías y apuestas; Impuesto sobre Sociedades: Retenciones e ingresos a cuenta sobre los premios de determinadas loterías y apuestas. Autoliquidación» y el modelo 136 «IRPF e Impuesto sobre la Renta de no Residentes. Gravamen Especial sobre los Premios de determinadas Loterías y Apuestas. Autoliquidación», para aprobar un nuevo modelo 136 «IRPF e Impuesto sobre la Renta de no Residentes. Gravamen Especial sobre los Premios de determinadas Loterías y Apuestas. Autoliquidación». El apartado 7 de la disposición adicional 33ª de la Ley 35/2006, de 28-11, habilita al Ministro de Hacienda y Administraciones Públicas para determinar la forma, lugar y plazos en los que los contribuyentes que hubieran obtenido los premios previstos en esta disposición deban autoliquidar este gravamen especial. El artículo 117 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27-7, habilita, en el ámbito de las competencias del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como para establecer la forma, lugar y plazos de su presentación. Las habilitaciones al Ministro de Hacienda y Administraciones Públicas y al Ministro de Economía y Hacienda anteriormente citadas deben entenderse conferidas en la actualidad a la Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final 2ª del Real Decreto 355/2018, de 6-7, por el que se reestructuran los departamentos ministeriales. En su virtud, dispongo: Artículo primero. Modificación de la Orden HAP/2486/2014, de 29-12, por la que se aprueba el modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del IRPF y se regulan el lugar, plazo y formas de presentación. Uno. Se añade una disposición adicional única, que queda redactada como sigue: «Disposición adicional única. Remisiones. Las referencias efectuadas a las deducciones por familia numerosa o por personas con discapacidad a cargo en los artículos 2, 3, 4, 5, 6, 9 y 10 de la presente orden deberán entenderse realizadas a las deducciones reguladas en el apartado 1 del artículo 81 bis de la Ley 35/2006, de 28-11» Dos. Se sustituye el anexo a que se refiere el artículo 1 de la Orden HAP/2486/2014, de 29-12, por el que figura como anexo I de la presente orden. http://www.boe.es/datos/imagenes/disp/2018/173/10064_4996.png http://www.boe.es/datos/imagenes/disp/2018/173/10064_5034.png Artículo segundo. Modificación de la Orden HFP/105/2017, de 6-2, por la que se aprueba el modelo 121 «IRPF. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación de la cesión del derecho a la deducción por contribuyentes no obligados a presentar declaración», y el modelo 122 «IRPF. Deducciones por familia numerosa, por personas con discapacidad a cargo o por ascendiente con dos hijos separado legalmente o sin vínculo matrimonial. Regularización del derecho a la deducción por contribuyentes no obligados a presentar declaración», se establece el lugar, forma y plazo para su presentación y se modifica otra normativa tributaria. Uno. Se modifica el artículo 6, que queda redactado de la siguiente forma: Artículo 6. Ámbito de aplicación del modelo 122 De acuerdo con lo establecido en el artículo 60 bis.4.3.º del Reglamento del IRPF, aprobado por el Real Decreto 439/2007, de 30-3, los contribuyentes no obligados a presentar declaración por el IRPF deberán regularizar su situación tributaria, cuando el abono anticipado percibido por cada una de las deducciones Dos. Se sustituye el anexo II a que se refiere el artículo 5 de la Orden HFP/105/2017, de 6-2, por el que figura como anexo II de la presente orden. http://www.boe.es/datos/imagenes/disp/2018/173/10064_5144.png http://www.boe.es/datos/imagenes/disp/2018/173/10064_5218.png Artículo tercero. Modificación de la Orden HAP/70/2013, de 30-1, por la que se aprueba el modelo 230 «IRPF e Impuesto sobre la Renta de no Residentes: Retenciones e ingresos a cuenta del Gravamen Especial sobre los premios de determinadas loterías y apuestas; Impuesto sobre Sociedades: Retenciones e ingresos a cuenta sobre los premios de determinadas loterías y apuestas. Autoliquidación» y el modelo 136 «IRPF e Impuesto sobre la Renta de no Residentes. Gravamen Especial sobre los Premios de determinadas Loterías y Apuestas. Autoliquidación». Se sustituye el anexo II a que se refiere el artículo 5 de la HAP/70/2013, de 30-1, por el que figura como anexo III de la presente orden. http://www.boe.es/datos/imagenes/disp/2018/173/10064_5323.png http://www.boe.es/datos/imagenes/disp/2018/173/10064_5397.png Disposición transitoria única. Solicitudes de abono anticipado del incremento por hijo adicional de la familia numerosa. Los contribuyentes que, a la fecha de entrada en vigor de esta orden, hayan solicitado el abono anticipado de la deducción por familia numerosa, no será preciso que soliciten el abono anticipado del incremento de esta deducción previsto en el segundo párrafo de la letra c) del apartado 1 del artículo 81 bis de la Ley 35/2006, de 28-11, del IRPF. Disposición final única. Entrada en vigor. La presente orden entrará en vigor el 19-7, día siguiente al de su publicación en el BOE y será de aplicación para las solicitudes del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo presentadas a partir del 1-8-2018. El nuevo modelo 136 «IRPF e Impuesto sobre la Renta de no Residentes. Gravamen Especial sobre los Premios de determinadas Loterías y Apuestas. Autoliquidación» será de aplicación para las autoliquidaciones correspondientes al tercer trimestre del año 2018 y siguientes. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}